残された配偶者の保護(前編:持戻し免除の意思表示の推定)

法律とは一見すると、誰にでも平等であるように整備されていますが、時には不平等または不公平な扱いを受けることもあります。

様々な案件、無数の取引は千差万別で、素直に法律を当てはめると理不尽な対応を迫られたり、当事者が望んでいないような事態に発展し、その結果不利益を被る者もでてきます。

これらの法の抜け穴やその歪を、いかに補正していくかが司法の役目ではありますが、法の整備が後手後手に回っている感は否めないでしょう。

ここでご紹介する配偶者の優遇措置も、これらの問題を解消するために見直された制度の一つです。

残された配偶者の保護

高齢化社会の進展に伴い、夫婦の一方が亡くなった場合、残された配偶者の生活をどのように保障していくかが、近年の大きな課題となっていました。

配偶者と他の相続人とでは、被相続人(死亡した人)との関係性や、置かれた状況があまりにも違いすぎ、平等な遺産分割が、時には配偶者の生活を脅かす事態を招いていました。

そこで民法の改正により、遺産分割においての配偶者に対する生前贈与の見直しや、配偶者が住み慣れた自宅に住み続けることができる配偶者居住権が新設されました。

特別受益と持戻し

遺産分割では、相続人に対する生前贈与があった場合、遺産の前渡しであるとし、その対象を相続財産とみなします。

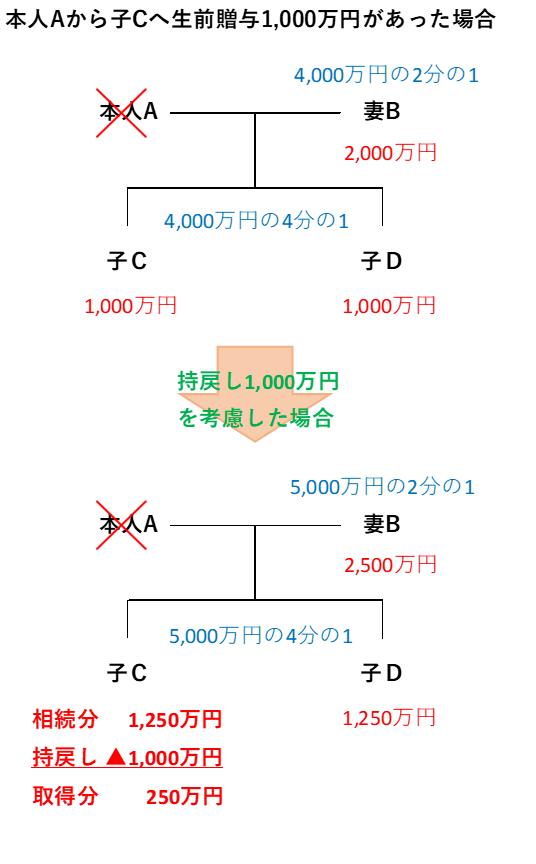

例えば、本人Aが死亡し、被相続人財産が4,000万円あり、相続人は妻B、子C、子Dの3人とします。法定相続分によれば、妻Bが被相続人財産の2分の1(2,000万円)、子C、Dがそれぞれ被相続人財産の4分の1(1,000万円)を相続しますが、仮に本人Aが死亡する1年前に、子Cに住宅資金の援助として1,000万円の生前贈与をしていた場合はどうでしょう。

妻Bや子Dからすれば、住宅資金の援助に加え、相続財産まで平等に分与されたのでは、たまったものじゃありません。

そこで、生前贈与の1,000万円は遺産の前渡しとして扱われ(特別受益といいます)、1,000万円が加算された5,000万円の被相続人財産は、妻Bが2分の1(2,500万円)、子C、Dがそれぞれ被相続人財産の4分の1(1,250万円)を相続しまが、子Cは既に贈与されている1,000万円を差し引いた、250万円のみを新たに相続することになります。

このように、特別受益を相続分の算定の基礎に算入することを持戻しといい、被相続人の意思に合致していることが根拠とされています。

ただし、被相続人が反対の意思表示(「持戻し免除の意思表示」といいます)をしたときは持戻しは行われません。

つまり、遺言や信託などの法的効力を有する手段で、「この財産の承継は相続ではなく、遺贈または贈与である」旨の主張をしたときは、相続には含まれないことになります。

持戻し免除の意思表示の推定

そこで、婚姻期間が20年以上の夫婦の一方が、他の一方に対し、居住建物やその敷地を遺贈または贈与したときでも、持戻し免除の意思表示があったものと推定し、その遺贈等は相続財産と判断されないこととなりました。

このことにより、これまで例外的に適用されてきた持戻し免除の意思表示が原則適用されることとなり、残された配偶者の生活保障が手厚くなりました。

特段の意思表示やなんら手続きを経ることなく、持戻し免除の意思表示が原則適用されるわけですから、配偶者保護の観点からすれば、大幅に制度が拡充したといえるでしょう。

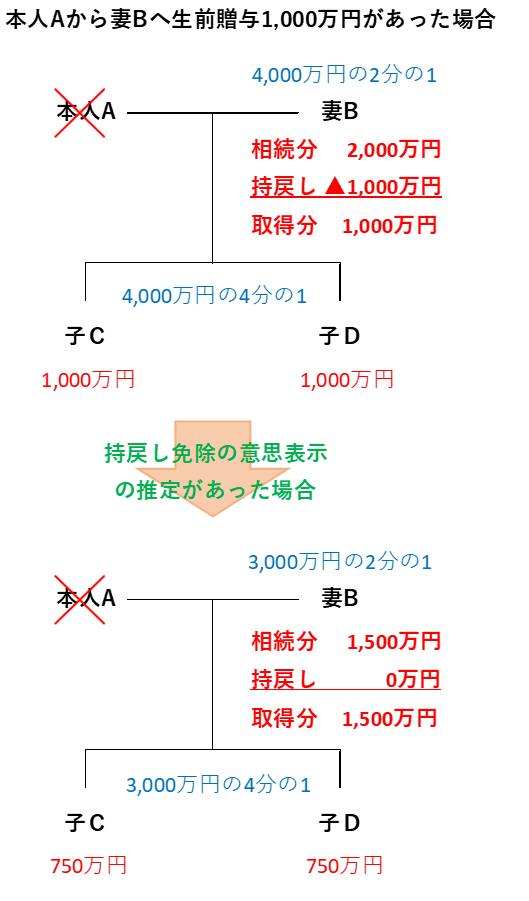

例えば、自宅2,000万円と預貯金2,000万円の財産があったとして、家族構成は先ほどの例と同様に本人A、妻B、子C、子Dの4人であったとします。

本人Aは自宅の持分2分の1を妻に生前に贈与していた場合、本人Aが死亡したときにどうなるでしょう。

民法改正前の相続によると、持戻しによって4,000万円が相続財産とみなされ、妻の法定相続分は2分の1の2,000万円ですが、既に生前贈与の1,000万円により、新たに1,000万円のみを相続することしかできませんでした。

しかし、配偶者に対する贈与等の持戻し免除がある場合、生前贈与の1,000万円は相続とみなされないため、妻は被相続人財産3,000万円のうち、2分の1にあたる1,500万円を新たに相続することができるようになりました。

終わりに

そもそも生前贈与の趣旨が、遺産分割時の配偶者の取り分をその分減らすことを目的としているのではなく、被相続人の亡き後の配偶者の老後の生活保障や、生前の貢献に報いる恩賞であるとの思いを汲み取るならば、被相続人の意思を尊重した配慮ある改正だといえるでしょう。

次回は、残された配偶者の保護制度の拡充について、配偶者居住権をみていきます。

.jpg)

行政書士くにもと事務所

特定行政書士 國本 司

愛媛県松山市南江戸3丁目10-15

池田ビル103号

TEL:089-994-5782

URL:https://kunimoto-office.net/

Follow me!