残された配偶者の保護(中編:配偶者居住権)

遺産分割における残された配偶者の保護制度の拡充について、前編では「持戻し免除の意思表示の推定」を取り上げました。

残された配偶者の保護(前編:持戻し免除の意思表示の推定)はこちら

中編では「配偶者居住権」についてみていきます。

従来は、自宅を所有している者が亡くなった場合に、配偶者が住み慣れた自宅に住み続けるためには、自宅を相続するか、子供など自宅を相続した者から賃借するいずれかの方法によらなければなりませんでした。

しかし、自宅の価値があまりに高額であると、預貯金等の他の資産を相続できず、後の生活に支障をきたすおそれや、また相続した者から賃借できなければ、そもそも自宅に住み続けることすらできません。

そこで改正法では、残された配偶者が多くの場合、居住用建物を使用し続けることに重きを置いていることに着目し、遺言や遺産分割において、配偶者居住権を設定できるような措置が講じられました。

配偶者居住権の要件

以下の①~③の要件を満たす残された配偶者は、生存している間、居住用建物の全部を無償で使用する権利(配偶者居住権)を取得できます。

①配偶者が、被相続人(死亡した人)の法律上の配偶者である

②配偶者が相続開始の時点で、被相続人の所有建物に居住している

③以下のいずれかに該当すること

・相続人同士での協議による遺産分割で配偶者居住権を設定した

・配偶者居住権が遺言などにより遺贈の目的とされた

・配偶者居住権が契約などにより死因贈与の目的とされた

・家庭裁判所の審判で配偶者居住権を設定した

問題点の具体例

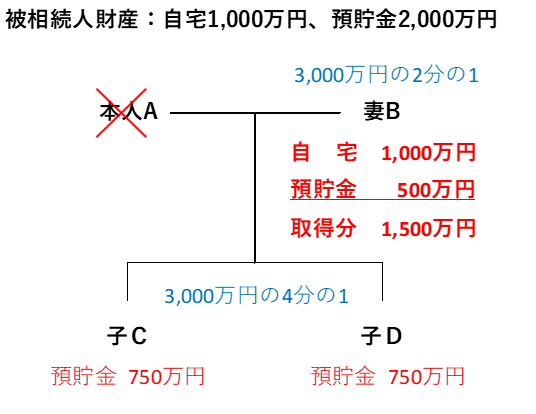

例えば、本人Aが死亡し、被相続人財産が3,000万円(自宅1,000万円、預貯金2,000万円)であり、相続人は妻B、子C、子Dの3人とします。

法定相続分によれば、妻Bが被相続人財産の2分の1(1,500万円)、子C、Dがそれぞれ被相続人財産の4分の1(750万円)を相続しますが、妻Bが住み慣れた自宅(1,000万円)を相続した場合、預貯金としては500万円のみの相続となり、後の生活を考えるといくばくかの不安が残ります。

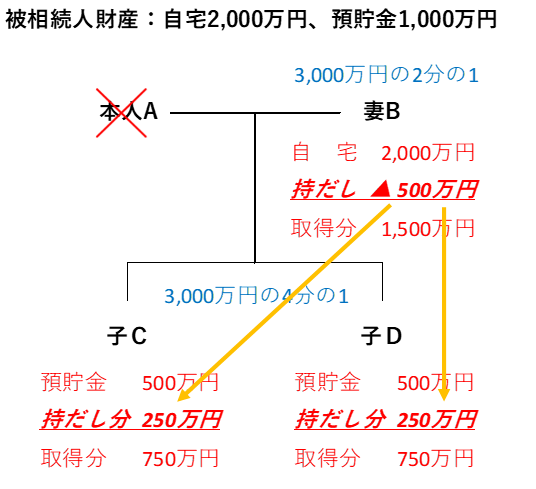

仮に被相続人財産が自宅(2,000万円)、預貯金(1,000万円)のケースであれば、妻Bが自宅(2,000万円)を相続すると、残りの預貯金(1,000万円)では、子C、Dの相続分1,500万円には足りず、妻Bの財産から500万円を持ち出すことで、解決を図る必要があります。(もちろん、協議が調えばこの限りではありません。)

残された配偶者は長年住み慣れた、思い出ある自宅に住むことが最大の目的であることを考慮すれば、このような財産分与は、あまりにも配慮不足といえるでしょう。

解決策の具体例

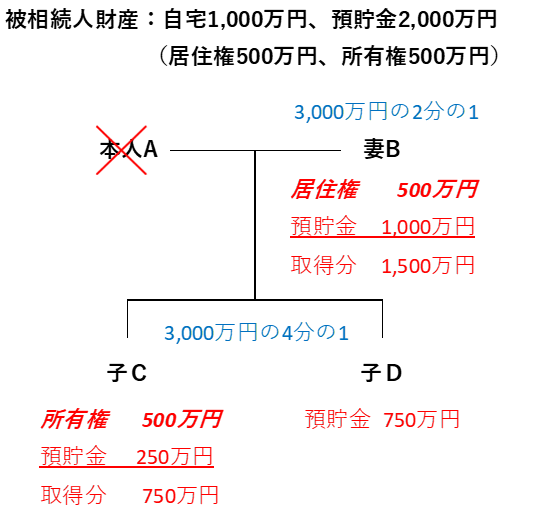

配偶者居住権をうまく活用した例としては、自宅(1,000万円)に500万円の配偶者居住権を設定し、残りの500万円は所有権として子Cが相続します。なお、居住権の評価方法は少し複雑なため、ここでは簡便に2分の1とします。

そうすれば、妻Bは自宅に住む権利(居住権)を得ながら、預貯金1,000万円を相続し、安定した老後生活を送ることができます。

子Cの相続分は預貯金250万円となりますが、自宅の実質的な所有者として、妻Bが亡き後は自由に処分するなどし、本来の相続分500万円を換価する権利を得ます。

つまり、自宅(1,000万円)の価値を、妻Bが生存中に享受できる利益(居住権)と、妻Bが死亡後に子Cが享受できる利益(所有権)を合理的に見積り、それぞれの相続分に加算するわけです。

配偶者居住権の注意点

配偶者居住権は便利な制度ではありますが、いくつか注意しなければならない点もあります。

・自宅の売却ができない

配偶者居住権は譲渡することができないため、加齢に伴い介護施設に入所し、自宅に居住しなくなった場合などでも、自宅を売却することができません。

配偶者居住権は、配偶者が生涯自宅に住むことが前提とされているため、売却されることを想定しておらず、今後何らかの制度改正が必要かもしれません。

・改築、増築には所有者の承諾が必要

配偶者は改築、増築、賃貸をするときは、所有者の承諾が必要となり、両者の関係が良好でない場合などは、配偶者の意思が制限されることもあります。

配偶者が高齢になり住宅リフォームやバリアフリー化、また介護施設等の入所に伴い自宅を賃貸物件にすることは、十分考えられる事象ですので、慎重な検討が必要となります。

・配偶者居住権の登記義務がある

所有者は配偶者に対して、配偶者居住権の登記を備えされる義務があります。登記をした配偶者の住む権利は、第三者の権利侵害から守られることとなり、配偶者の法律的立場を補完します。

なお、配偶者居住権は、原則として、配偶者が生存している間は存続しますが、遺産分割協議や遺言などで別段の定めをした場合や、配偶者が用法遵守義務違反、または所有者の承諾なく改築などをし、所有者からの是正に応じない場合には権利が消滅します。

権利が消滅すれば、配偶者は所有者へ居住建物を返還すると共に、その原状回復義務を負います。

終わりに

配偶者居住権は、居住建物を居住権と所有権に分離することで、当事者のニーズに合致する遺産分割を見事に実現しました。

画期的な制度である一方、前述にあげた注意点はデメリットの要因でもあり、また居住権の算定評価には高い税務知識が必要とされ、一定の負担が強いられます。

さらに、配偶者居住権は被相続人の意思や、相続人同士での協議が前提とされており、残された配偶者の保護制度として十分なものといえるのでしょうか。

次回後編では配偶者短期居住権についてみていきます。

.jpg)

行政書士くにもと事務所

特定行政書士 國本 司

愛媛県松山市南江戸3丁目10-15

池田ビル103号

TEL:089-994-5782

URL:https://kunimoto-office.net/

Follow me!