簡単解説!相続税とその計算方法(概要編)

相続の問題として、相続税対策を連想される方は多いと思いまが、以外にも相続税が課せられるのは日本の人口の約8%に過ぎません。

大半の方は、相続税について心配する必要はないことになりますが、具体的にどのような基準でいくら税金が課税されるのかを知っておけば、充分な備えにつながります。

相続税法は、特例措置や改正頻度が非常に多く、全てを理解することは困難ですが、大まかな流れを体系的に把握する程度であれば、さほど難しいものではありません。

相続について定めのある民法(相続法)と、税金について定めている相続税法は似て非なるものです。

法律の趣旨や目的が異なり、同じ内容でも意味合いが違ってくることもあるので、混在しないように注意しましょう。

相続税とは

相続税は、人の死亡により財産が移転する際、その財産に一定の税金が課せられる国の税金であり、取得した財産の額が多いほど高い税率が適用される累進課税となっています。

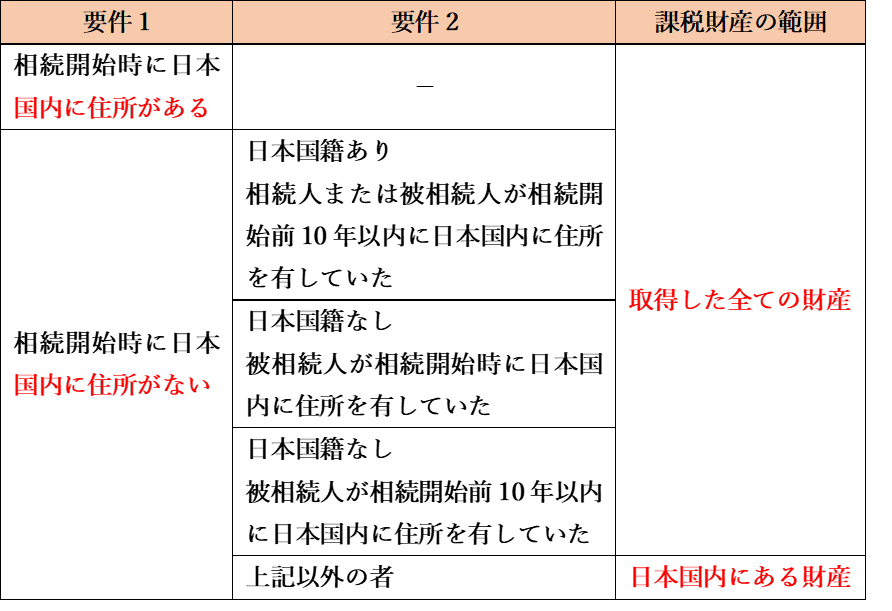

納税義務者は、相続または遺贈により財産を取得した個人となりますが、相続が開始したときのその者の住所により課税財産の範囲が変わってきます。

相続税は自己申告制

相続税は、自己申告制度となっており、納税義務者であるかの判定を自らが行い、申告書の作成と提出、そして算出した税額の納付が義務付けられています。

ただし、取得した財産の合計額が、その遺産にかかる基礎控除の範囲内であれば、申告および納税の必要はありません。

税金がかからない範囲の基礎控除

基礎控除の算出方法は以下のとおりとなっており、法定相続人が多ければ多いほど基礎控除の額は増加し、結果的に相続税がからかない、もしくは相続税が圧縮される仕組みです。

基礎控除 = 3,000万円 + 600万円 × 法定相続人

例えば、本人Aが死亡し、被相続人財産が4,000万円あり、相続人は妻B、子C、子Dの3人の場合、基礎控除は3,000万円+600万円×3=4,800万円となり、申告および納税義務はないことが分かります。

被相続人財産4,000万円 < 基礎控除4,800万円

申告書の提出が必要な場合

例外として、以下の申告要件のある規定(代表的なものの例)の適用を受けることで、納付税額がゼロとなる場合は、申告書の提出が必要となります。

・配偶者に対する相続税額の軽減

・小規模宅地等についての評価減

・取引相場のない株式等に係る納税猶予

これらの制度は、特定の者を保護する何らかの事情を配慮することで、公平性を図ることを目的としている、いわば救済措置です。

この特例救済措置を利用して納税を免れるのであれば、義務として申告しなければなりません。

申告書の提出期限

納税義務者である相続人は、被相続人が死亡したことを知った日の翌日から10カ月以内に、被相続人の住所地を所管する税務署に申告書を提出しなければなりません。

財産を取得した相続人の住所を所管する税務署ではありませんので、注意してください。

なお、マイナンバー制度の導入により、相続税の申告書には相続人のマイナンバーの記載が求められるようになりました。

相続税の延納と物納とは

相続税は、申告期限までに金銭で一括納付しなければならないのが原則です。

ただし、金銭で一括納付ができない場合は、特例として延納や物納が認められています。

延納とは、相続税の全部又は一部を分割し、年に1度納付する方法で、物納とは相続税を相続財産で納付する方法です。

延納する場合は、本税以外に利子税(利息)が課税されます。

前述したとおり、相続税が発生するには一定程度の財産を所有している者に限られているため、納税資金に困ることはないとだろうと思われるかもしれません。

しかし、財産の多くが不動産の相続の場合、売却により換金して納税することができれば良いですが、居住用建物や事業用資産として活用していれば、売却することはできません。

また、売却しようにも、納税期間内である10カ月という短期間では、買い手が付かないことも十分に考えられます。

このような事態を想定し、一定の要件を満たした場合に限り、延納や物納の制度で納税者を救済するのです。

終わりに

相続税の申告期限である10カ月以内に申告および納付を怠った場合は、罰則として、無申告加算税や延滞税などが課せられ、悪質な場合は刑事罰で懲役や罰金が科されることになります。

このような不要なトラブルに巻き込まれないためにも、相続税法の制度をよく理解し、必要であれば専門家である税理士に相談することも検討してください。

次回からは、具体的な相続税の計算方法について解説していきます。

.jpg)

行政書士くにもと事務所

特定行政書士 國本 司

愛媛県松山市南江戸3丁目10-15

池田ビル103号

TEL:089-994-5782

URL:https://kunimoto-office.net/

Follow me!