貸借対照表を活用した、会社資金の適正値の検証

運転資金や設備投資資金の調達、日々の資金繰りなどに、神経をとがらせている経営者の方は多いのではないでしょうか。

今回は、一般的に決算書といわれる財務諸表のうち、貸借対照表を活用した、会社資金の適正値の検証について解説していきます。

貸借対照表とは

貸借対照表とは、会計情報を表形式でまとめた財務諸表の一つであり、会社や組織の特定期間(通常は1年間)の資産、負債、純資産の状況を示すものです。

【資産】

企業が所有し、将来的に経済的な利益をもたらすと期待される資源や権利を示します。

資産は、流動資産(現金、売掛金などの短期的な資産)と、固定資産(土地、建物、機械装置などの長期的な資産)に分けられることが一般的です。

【負債】

企業が他者に対して負担を負っている経済的な義務や債務を示します。

例えば、貸付金、未払い給料、未払い税金などが負債に該当します。

【純資産】

企業の所有者に対する権益を示します。

純資産は資産から負債を差し引いた残りの部分であり、企業の純利益や資本増減などが影響します。

貸借対照表は、資産と負債・純資産がバランス(貸借の均衡)していることを示すため、貸借対照表と呼ばれています。

この貸借対照表は、左側の資産と右側の負債・純資産に分かれており、左側は調達した資金がどのような状態で会社に残っているか、右側はどのような手段で資金を調達したかを表しています。

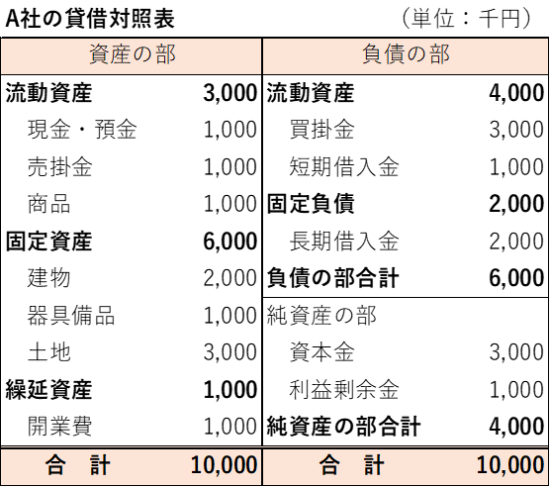

例えば、A社の貸借対照表によれば、長期借入金や自己資金である資本金など(右側)が、現金、建物および土地など(左側)に形を変えて、会社にストックされていることがわかります。

財務指標を活用した資金適正値の検証

貸借対照表を分析することにより、企業の資金状況、経営の安定性、収益性などを評価することができます。

代表的なものをいくつかご紹介いたします。

自己資本比率

自己資本比率を見ることで、資金が他人から調達しものが多いのか、自分で調達したものが多いのかがわかります。

他人から調達した資金はいずれ返済しないといけないため、自分で調達した資金が多いほど優良と判断され、安定した経営につながるとされていいます。

自己資本比率 = 自己資本 ÷ 総資産 × 100

A社の場合は、400万円÷1,000万円×100=40%となります。

前述したとおり、自己資本比率が高いほど安定しているといえますが、業種や業態、また事業の実績期間などにより、適正値は変わってきます。

一義的に判断することは難しいため、多角的な目線で検証することが必要となります。

流動比率

流動比率を見ることで、会社の短期的な支払い能力を把握することができます。

すぐに支払わなければならない流動負債より、すぐに回収できる流動資産が多い方が良い状態といえます。

一般的には、この比率が100%以上でないと、会社の支払い能力に不安があると判断されます。

流動比率 = 流動資産 ÷ 流動負債 × 100

A社の場合は、300万円÷400万円×100=75%となります。

この場合は流動資産、特に現預金を調達しなければ、近い将来資金がショートする可能性が高いといえます。

固定長期適合率

固定長期適合率は、調達した資金を適切に運用できているかを示しています。

固定資産は回収までに時間を長く要するため、固定資産にある資金は眠っている状態といえます。

そのため、固定資産の資金は長期の資本でまかなうことが望ましく、一般的には100%以下が良いとされています。

固定長期適合率 = 固定資産 ÷ (自己資本 + 固定負債) × 100

A社の場合は、600万円÷(400万円+200万円)×100=100%となります。

許容範囲内の値といえますが、固定長期適合率をさらに下げることで、効率の良い資金の活用につながります。

財務指標の注意点

財務指標は企業の健全性や業績を評価するための重要な情報源ですが、注意が必要ないくつかのポイントがあります。

適切な時期の比較

財務指標を分析する場合、適切な時期の比較を行うことが重要です。

例えば、売上高や利益の成長率を評価する際には、過去数年間のデータと比較することで、より正確な評価が可能となります。

複数の指標の総合的な分析

単一の財務指標だけで企業の状態を判断するのは危険です。

財務指標は相互に関連しており、一つの指標の変動が他の指標にも影響を及ぼすことがあります。

したがって、複数の指標を総合的に分析し、全体像を把握することが重要です。

長期的な視点の持つ重要性

財務指標を評価する際には、短期的な結果だけに注目せず、長期的な視点を持つことが重要です。

企業の持続的な成長や収益性を評価するためには、長期的なトレンドや持続可能性に焦点を当てる必要があります。

終わりに

決算書といえば、損益計算書に重きを置かれることが多々あります。

確かに一定期間の経営成績を見るのであれば、損益計算書が必要となりますが、損益計算書では、資金の調達方法や、財産のストック状況などはわかりません。

財務分析においては、用途に応じた財務諸表を活用することが大切となります。

さらに、回収不能な売掛金や資産の時価までも可視化し、財務指標を総合的に評価することで、より正確な企業の状態やパフォーマンスを把握することができます。

財務指標を活用し、適正な資金確保に役立ててはいかがでしょうか。

.jpg)

行政書士くにもと事務所

特定行政書士 國本 司

愛媛県松山市南江戸3丁目10-15

池田ビル103号

TEL:089-994-5782

URL:https://kunimoto-office.net/

Follow me!